北京时间 11 月 27 日凌晨,华尔街最古老的评级机构标普全球(S&P Global)向加密货币世界投下了一枚震撼弹。在最新的稳定币评估报告中,标普将全球最大稳定币发行商 Tether 的评级由受限下调至最差的弱(Weak),并直言不讳地警告:比特币价格的下跌正在侵蚀 USDT 的偿付能力。

面对这家曾拥有百年声誉、掌握全球信贷生杀大权的机构,Tether 首席执行官 Paolo Ardoino 的回应没有丝毫惊慌,甚至带着一种令人不安的嘲弄。

“我们以被你们厌恶为荣。”他在社交媒体上写道。

这种强硬并非虚张声势。就在标普发布做空报告的同一时间,路透社披露了一份来自投行 Jefferies 的爆炸性报告。数据显示,这家被华尔街视为坏孩子的公司,不仅囤积了 116 吨实物黄金,更在刚过去的第三季度成为了全球最大的黄金买家——购买量甚至超过了任何一家中央银行。

这不再是一场关于合规与透明度的口水战,这是两种金融引力的碰撞。一方是试图用 Excel 表格和波动率模型来衡量一切的旧世界看门人;另一方则是正在进化为影子央行、手握硬通货与比特币、甚至开始左右全球大宗商品定价的数字巨兽。

标普此次发难的时机选择得极其精准,几乎是掐准了加密市场的脉搏。

回顾过去一个月,加密市场经历了一轮剧烈回调,比特币价格下跌幅度一度接近 20%。对于普通持有者,这只是账面盈亏的波动,但对于标普的分析师而言,这触犯了传统会计准则的天条。

根据标普的测算逻辑,Tether 的资产负债表存在一个致命的数学漏洞:其持有的比特币资产占总储备的比例约为 5.6%,而 Tether 引以为傲的超额储备金(Capital Buffer)仅占总资产的 3.9%。

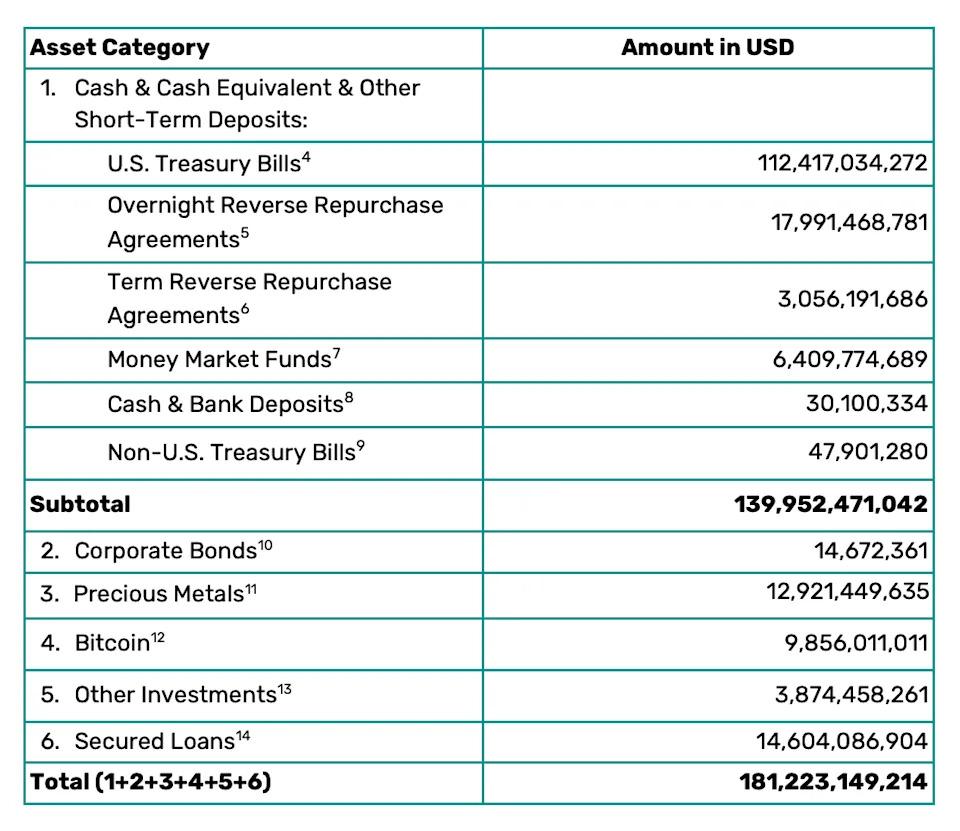

Tether 最新披露的资产明细让这场指控显得更加具体且充满争议。数据显示,截至目前,Tether 账面上躺着高达 1,124 亿美元的美国国债(U.S. Treasury Bills)。这意味着,这家被标普评为“弱”等级的公司,持有的“全球最安全资产”规模甚至超过了许多主权国家的国库。

然而,标普的显微镜却选择性地忽略了这 1,124 亿美债构成的“绝对防御”,死死盯着那 98.5 亿美元的比特币持仓。

这是一个简单却残酷的减法题。在华尔街看来,如果比特币价格进一步崩盘,Tether 的超额储备将被瞬间击穿。届时,每一枚 USDT 背后将不再有足额的 1 美元支撑。标普据此认为,Tether 将高波动性的风险资产(比特币)作为储备金的核心部分,是对稳定币“稳定”二字的背叛。

然而,这套逻辑在 Tether 看来充满了旧时代的傲慢。Paolo Ardoino 指出,标普的评级体系本质上是为那种依赖部分准备金制度、充满有毒信贷资产的传统银行设计的。在那套体系里,雷曼兄弟在倒闭前夕依然拥有投资级评级,硅谷银行在破产前也被视为资产优良。

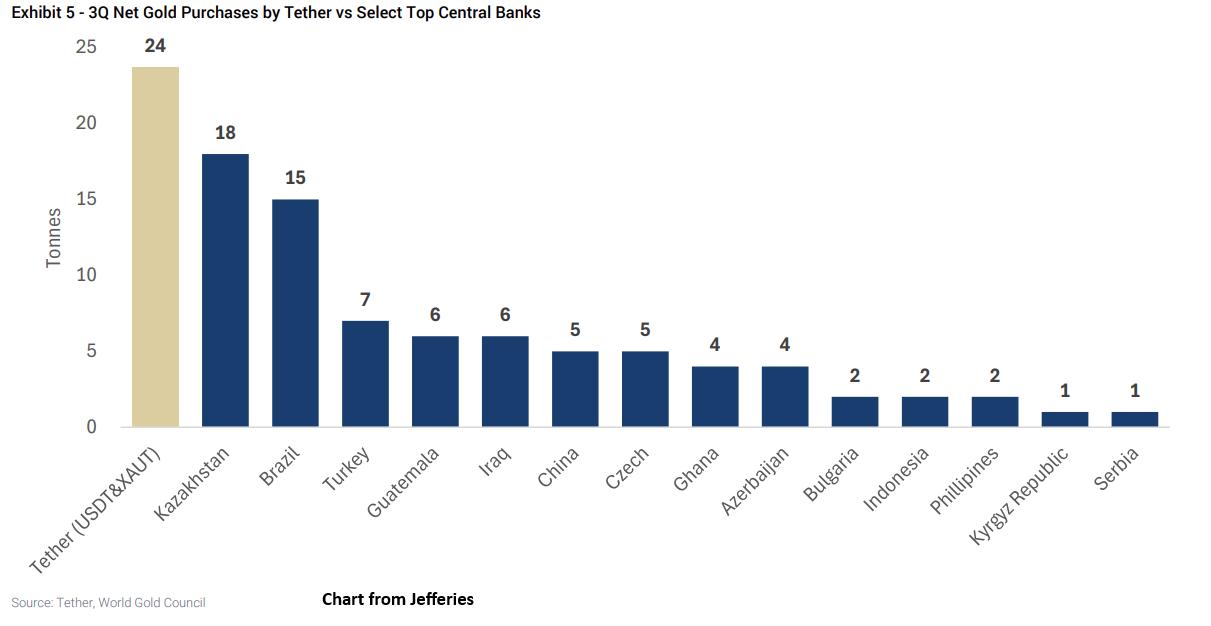

如果说与标普的争论还停留在口舌之争,那么 Jefferies 最新披露的图表则展示了 Tether 令人胆寒的统治力。

2025 年,黄金价格暴涨 56%,正迎来 1979 年以来表现最好的一年。

它超越了同期全球所有中央银行的单一购买量。

更耐人寻味的是价格走势的巧合。今年黄金的暴涨分为两波:第一波在 4 月,由美元疲软推动;而第二波发生在 8 月至 10 月,金价在美元并未走弱的情况下诡异跳涨 1000 美元。

Jefferies 指出,这第二波暴涨的时间点,与 Tether 疯狂吸筹的时间轴完美重合。仅在第三季度,Tether 的购买量就占据了全球央行购买总量的 12%。换句话说,这家加密公司不再是被动跟随市场的投资者,它已经成为了能够影响全球避险资产定价的“造市商”。

目前,Tether 持有的 116 吨黄金价值约 140 亿美元。在黄金储备这个单一维度上,一家成立仅十年的私营公司,已经具备了超越韩国、匈牙利和希腊等国家央行的金融底蕴。

Tether 疯狂囤金的背后,还隐藏着一场与美国监管层惊心动魄的博弈。

禁止合规稳定币发行商使用黄金作为储备资产。

按常理,Tether 应该立刻抛售黄金以寻求合规。但 Tether 做了什么?

数据不仅没有减少,反而增加了。在法案通过后的几个月里,Tether 加速了黄金的收购,使其 USDT 的黄金储备达到 104 吨,另外 12 吨用于支持其黄金代币 XAUt。

这不仅是商业决策,更是一种政治宣示。Paolo Ardoino 曾提到要推出符合 GENIUS 法案的新代币 USAT(不含黄金),但他显然拒绝让核心产品 USDT 屈服于“失灵的重力”。

Jefferies 的分析师在报告中也感到困惑:“在法案通过后,Tether 为何还要增加 USDT 的黄金支持量?”

答案或许就在 Paolo Ardoino 的那句“脱离失灵的重力”中。传统金融体系(以及依附于它的监管者)试图切断加密货币与硬通货的联系,将其锁定在美元债务的循环中。而 Tether 通过持有比特币(去中心化数字黄金)和实物黄金(传统避险之王),正在构建一个完全无信任成本、甚至无视法案红线的闭环。

当我们审视标普对 Tether 的流动性警告时,必须引入历史数据进行复盘。

2022 年 5 月,LUNA/UST 崩盘,引发加密市场连环爆雷;同年 11 月,FTX 帝国轰然倒塌。在那些至暗时刻,Tether 遭遇了高达上百亿美元的短期赎回压力。当时,无数华尔街机构和做空者断言 USDT 将脱锚归零。

结果如何?Tether 处理了每一笔赎回请求,没有延迟,没有违约。相比之下,那些拥有漂亮审计报告、受到严格监管的 CeFi 机构(如 Celsius、BlockFi)却在流动性枯竭中纷纷倒闭。

历史数据告诉我们要看清本质:传统评级机构模型中的风险,往往来自于对规则的机械套用;而真实的安全,来自于资产本身的硬度。

标普警告比特币下跌会导致 Tether 资不抵债,这是一个静态的假设。事实上,Tether 的盈利能力极其惊人——2025 年预计 150 亿美元的利润,这笔现金流本身就是最强大的缓冲垫。只要 Tether 不出现大规模的挪用或欺诈,单纯的市场波动很难击穿如此厚实的利润城墙。

标普将 USDT 评级降为“弱”,与其说是一份风险提示,不如说是传统金融精英阶层面对无法掌控的新物种时的一种应激反应。

他们看不懂,为什么一家没有几千名合规专员的公司,敢于在监管法案墨迹未干时大举买入禁令资产;他们更无法接受,这家公司正在用赚来的美元,左右着 1979 年以来最疯狂的黄金牛市。

Paolo Ardoino 说旧体系的脆弱让掌权者感到不安,这并非妄言。当一家私营公司的黄金购买力超越了主权国家,当它的比特币持仓足以影响市场定价,它就已经不再是一个简单的稳定币发行商。

在这场新旧世界的对撞中,标普的评级或许只是旧时代余晖下的一张废纸。对于 Tether 而言,真正的评级不在华尔街的办公室里,而在 1124 亿美债的利息里,在 116 吨沉甸甸的黄金地窖里,在每一次监管围剿后依然上涨的市值里。