报告分析2026年比特币市场底部位置,指出52,000–58,000美元为高置信度结构性底部,该区间由矿工关机价、200周均线与全网实现价格三重共振形成;同时批判传统四年减半周期失效,强调ETF机构化持仓、美联储‘沃什冲击’及链上筹码分布等新主导因素。

作者:FLAME LABS

本研究报告旨在全面剖析2026年第一季度比特币市场的核心命题:在经历了从2025年10月历史高点(约126,000美元)至当前约60,000美元-70,000美元区间的剧烈回撤后,本轮周期的绝对底部究竟位于何处?当前市场正处于一个充满悖论的十字路口:一方面是传统的“四年减半周期”理论暗示市场仍处于熊市中继,可能需要经历了长达一年的冷却;另一方面,现货ETF的通过、美联储货币政策的转向(及其随后的人事变动带来的不确定性)以及矿工硬件的迭代,正在重构市场的底层逻辑。

本报告摒弃了简单的线性外推,转而构建了一个包含宏观流动性、矿工生存成本(关机价)、链上筹码分布(STH与LTH博弈)、技术面结构(VPVR与200WMA)以及市场情绪(恐惧与贪婪)的五维估值模型。分析显示,虽然从历史时间跨度来看,市场可能尚未完全满足“绝望期”的时间长度要求,但从价格结构和筹码成本来看,52,000美元至58,000美元区间汇集了矿工关机价、200周均线以及2024-2025年的超级筹码密集峰,构成了本轮周期极高置信度的结构性底部。

报告不仅验证了用户关于“72,000-52,000美元超级换手区”的假设,更进一步细化了该区间内的资金行为特征,并针对当前复杂的宏观环境(凯文·沃什提名美联储主席带来的“沃什冲击”)提出了基于概率论的金字塔建仓策略。

在加密货币资产的分析框架中,基于比特币减半机制的“四年周期”理论长期以来占据着统治地位。该理论基于供需关系的边际变化,认为比特币的价格行为呈现出高度的周期性韵律:减半后一年迎来狂暴大牛市,随后是长达一年的熊市回调,最后是两年的震荡筑底与复苏。如果严格遵循这一历史剧本——即“刻舟求剑”式的分析——当前的市场阶段确实令人深感不安。

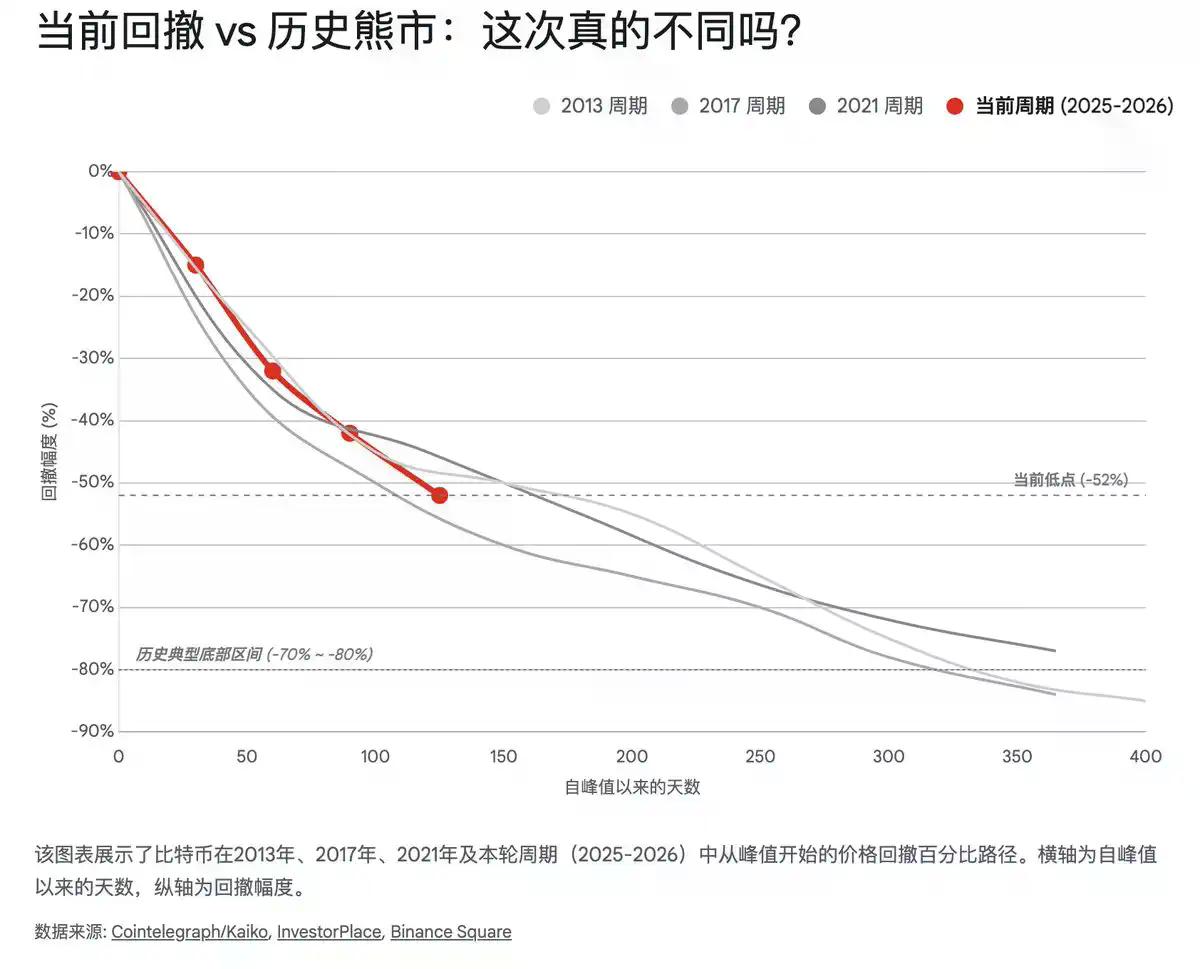

回顾历史数据,2013年、2017年和2021年的牛市见顶后,往往伴随着长达12个月左右的单边下跌,且最大回撤幅度通常高达80%以上。

截至2026年2月,比特币价格从2025年10月的峰值(约126,000美元)回落至60,000美元附近,跌幅约为52%。Kaiko Research的研究敏锐地指出,当前52%的回撤相较于历史周期显得“异常浅”。如果严格对标历史熊市的烈度,典型的底部往往伴随着60%至68%甚至更深的回撤,这意味着价格在数学理论上仍有进一步下探至40,000美元甚至更低的空间。此外,从时间维度看,距离2025年10月的峰值仅过去4个月,若按照“熊市持续一年”的经验法则,市场可能还需要在底部区域“磨”4至8个月,直至2026年下半年。

然而,这种简单的线性外推正在遭遇前所未有的挑战。本轮周期(2024-2026)呈现出显著的结构性异质性,主要体现在两个维度:

因此,判断“底部在哪里”,不能仅看日历(时间周期)或尺子(回撤幅度),而必须深入解构当前主导价格行为的宏观变量。

2026年初比特币及整个加密市场的剧烈调整,其根源并非区块链技术的内生性衰退,而是源自宏观金融环境的突变——即市场所称的“沃什冲击”(The Warsh Shock)。

“货币杠铃策略”

这种政策组合预期直接导致了长期国债收益率的飙升。10年期美国国债收益率在2月初迅速突破4.5%的关键心理关口,引发了跨资产类别的估值重估。对于比特币这种对流动性极其敏感的资产而言,无风险收益率的飙升和央行缩表意味着边际买盘的枯竭和存量资金的撤离。

此外,美联储在2026年1月的FOMC会议上决定维持联邦基金利率在3.50%-3.75%的目标区间不变,暂停了此前的降息步伐。尽管市场仍预期2026年会有一定程度的降息,但“高利率维持更久”(Higher for Longer)的阴霾再次笼罩市场。摩根大通和贝莱德等机构的分析指出,在通胀尚未完全回归2%目标且劳动力市场依然强劲的背景下,过度宽松的预期已被修正。

这种宏观背景为比特币的底部研判提供了重要线索:本轮周期的“市场底”极有可能与“流动性底”重合。在美联储停止缩表或明确释放流动性宽松信号之前,比特币很难开启新一轮的单边牛市,更多将表现为在底部区域的宽幅震荡。

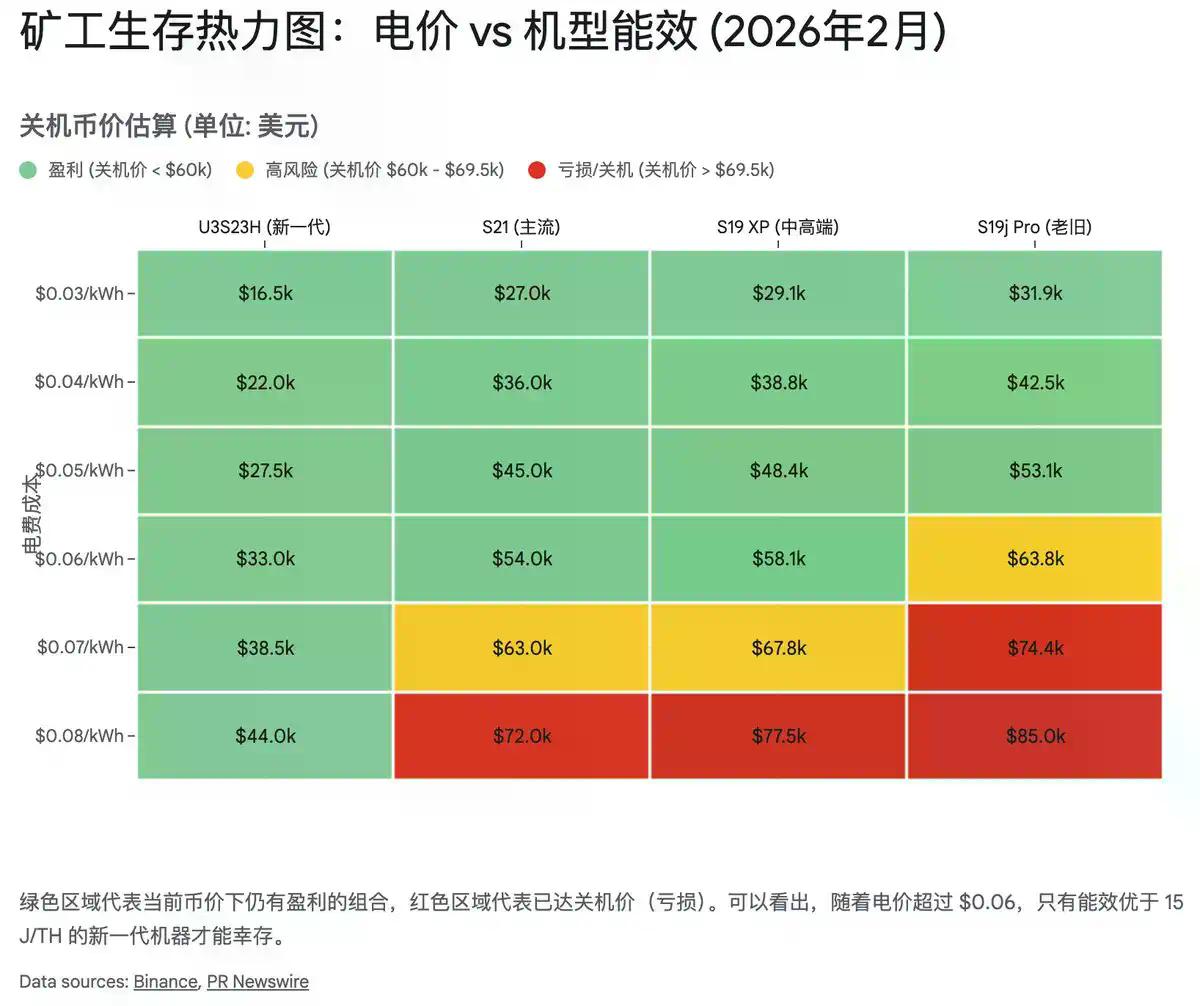

在比特币的估值体系中,矿工不仅是网络的维护者,更是价格的“最后防线”。矿工的生产成本(尤其是电力成本和硬件折旧)构成了比特币的“物理底部”。当币价跌穿主流矿机的关机价时,高成本矿工将被迫停机,导致全网算力下降,进而触发难度下调,最终使剩余矿工的单位成本降低,形成价格的自我调节机制。这一过程被称为“矿工投降”(Miner Capitulation),历史上往往是周期底部的最精准信号之一。

2026年2月,比特币网络经历了一次具有历史意义的压力测试。数据显示,比特币网络的挖矿难度在一次调整周期中暴跌了约11.16%。这是自2021年中国全面禁止比特币挖矿以来,该网络遭遇的最大单次负向调整。

这一剧烈的难度下调背后,是全网算力(Hashrate)的显著回撤。算力从2025年10月的峰值(超过1.1 ZettaHashes/s)下降了约20%,至863 ExaHashes/s左右。导致这一“大撤退”的原因是双重的:

这次算力清洗虽然看似利空,实则为市场底部的形成奠定了基础。历史上,算力的深度回撤和难度的下调,往往标志着卖压的耗尽。当最脆弱的矿工离场后,留下的都是成本控制极佳、资金实力雄厚的长期参与者,他们构成了底部最坚实的持有者群体。

为了精确测算底部的具体点位,我们需要深入分析当前主流矿机的关机币价。基于当前全网难度(约125.86 T)和典型的工业用电成本(0.06美元/kWh至0.08美元/kWh),我们可以绘制出一幅矿工生存的“生死地图”。

2.2.1 S19系列的黄昏:75,000美元-85,000美元

Antminer S19系列(包括S19j Pro, S19 XP等)曾是上一周期的绝对主力,但在2024年减半后,其能效比已逐渐落后。

即便是能效较高的S19 XP,其关机价也位于 75,000美元 附近。

2.2.2 S21系列的保卫战:69,000美元-74,000美元

Antminer S21系列是当前全网算力的中坚力量,代表了目前的主流能效水平。

2.2.3 极限物理底部:44,000美元(S23/U3S23H)

Bitmain最新的S23系列和U3S23H代表了当前人类工程学的极限能效。

综合研判:

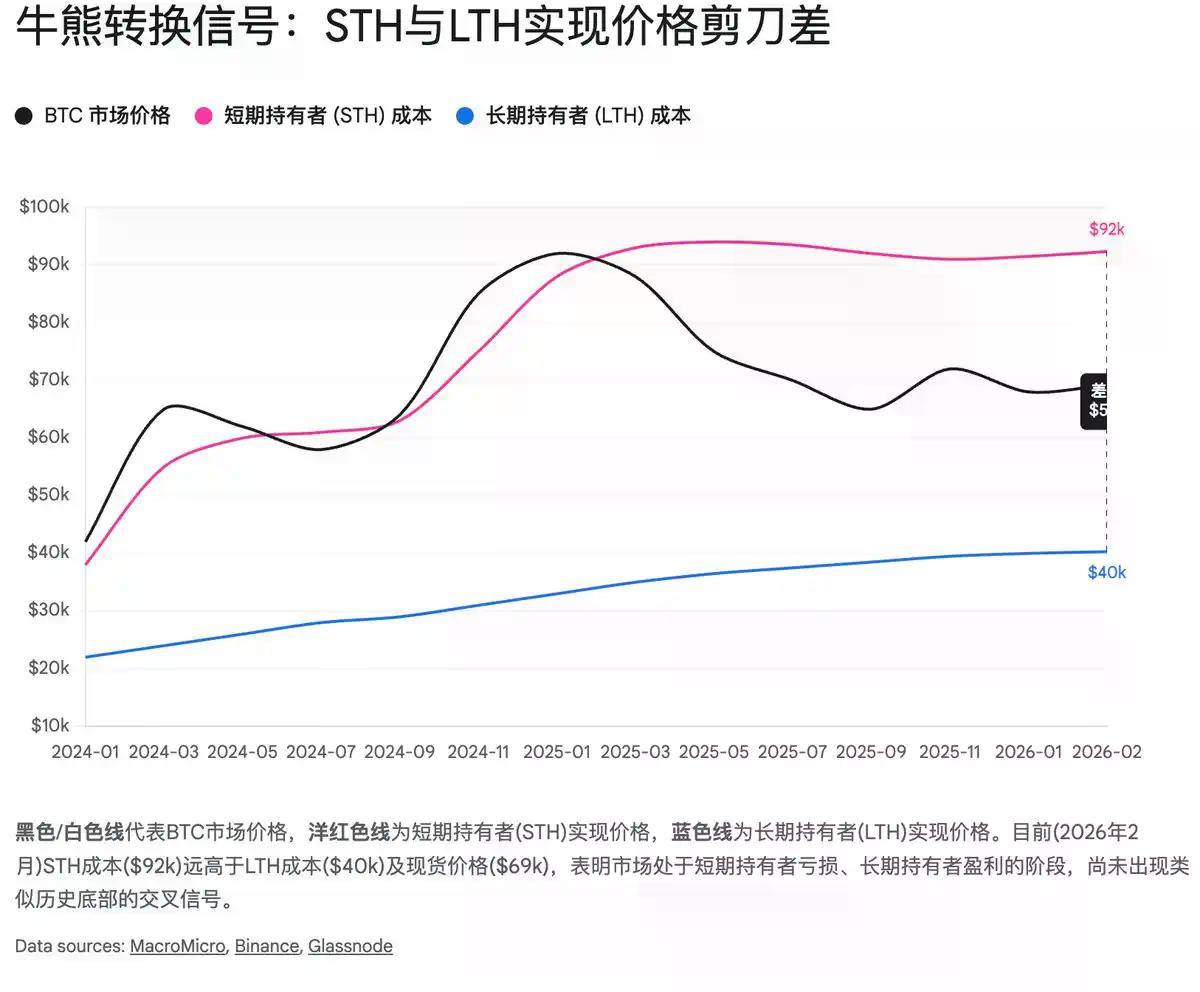

如果说矿工定义了底部的物理下限,那么链上筹码的分布与流向则揭示了底部的心理博弈。链上数据为我们提供了透视市场参与者(短期投机者与长期信仰者)行为的“上帝视角”。当前的链上状态呈现出典型的“投降与转移”特征,这是底部形成过程中的必经阶段,但尚未完全完成。

2026年2月初的价格暴跌,实质上是一场针对短期持有者(Short-Term Holders, STH)的“屠杀”。STH是指那些持币时间少于155天的地址,通常被视为市场中意志最不坚定、对价格波动最敏感的群体——即所谓的“散户”或“趋势追逐者”。

链上数据显示,在比特币跌破70,000美元并向60,000美元滑落的过程中,引发了STH的恐慌性抛售。仅在2月6日这一天,向交易所转入的比特币中,属于STH的就超过10万枚。这种大规模的流入交易所(Inflow)是典型的投降信号,表明大量在2025年末高位接盘的筹码正在割肉离场。

更为关键的指标是STH实现价格(STH Realized Price),即短期持有者的平均持仓成本。

这是一个惊人的数据。意味着短期持有者作为一个整体,平均面临着近30%的未实现亏损。历史规律表明,熊市的真正底部通常发生在STH彻底绝望、亏损筹码被完全清洗出局之时。此时,STH的实现价格会快速下行,甚至与长期持有者(LTH)的实现价格发生“死叉”(即短期成本低于长期成本,意味着新进场者的成本比老手还低,市场极度低估)。

目前,虽然STH正在亏损,但距离其成本线大幅下移并与LTH交叉仍有距离。这暗示市场可能还需要经历一段“磨底”期,通过长时间的低位横盘来“熬”走高成本筹码,拉低STH的平均成本。

与恐慌的散户形成鲜明对比的是,长期持有者(Long-Term Holders, LTH,持币超过155天)开始展现出重新积累的迹象。Bitfinex的Alpha报告指出,在经历了2025年下半年牛市顶部的持续分销(卖出获利)后,LTH的持仓量在2025年12月触底,并已开始回升,目前持有约1430万枚BTC。

全网实现价格(55,200美元附近)是另一个极为关键的防线。它代表了比特币网络上所有币最后一次移动时的平均价格,即全市场的平均成本。在深熊市中,现货价格往往会短暂跌破全网实现价格,制造极度的绝望感(意味着全市场平均都在亏钱),随后完成V型反转。目前价格(约67,000美元)距离这一防线仅有约18%的空间,这进一步验证了50,000-58,000美元区间的高盈亏比属性。

值得注意的是,机构资金的行为模式正在发生微妙的变化。虽然2026年初ETF一度出现净流出,加剧了市场抛压,但在价格触及60,000美元关口时,资金流向出现了逆转。

2月10日的数据显示,美国现货比特币ETF录得1.66亿美元的净流入,贝莱德的IBIT在市场暴跌中逆势吸筹。这种“越跌越买”的机构行为,与散户的恐慌割肉形成了鲜明对比。这表明,对于以资产配置为目的的机构资金而言,60,000美元已经进入了其价值配置区间。

抛开基本面和链上数据,单纯从盘面结构(Price Action)和技术指标来看,当前的底部信号同样清晰且强烈。

成交量分布图(Visible Range Volume Profile, VPVR)是识别支撑与阻力的X光机。它清晰地勾勒出了2024年至2025年牛市期间的筹码结构。VPVR显示,72,000美元至52,000美元 的大区间是过去两年的“超级换手区”,汇集了海量的历史成交量。

200周移动平均线(200-Week Moving Average, 200WMA)是比特币历史上最可靠、最受尊重的长期底部指标。它代表了过去四年的平均持仓成本,通常被视为牛熊分界线。

目前,200周均线大约上行至 58,000美元 附近。

在分析价格下跌的同时,我们不能忽视市场潜在的购买力——稳定币。稳定币市值是衡量加密市场“干火药”(Dry Powder)的核心指标。

尽管比特币价格大幅回撤,但稳定币的总市值并未出现2022年那样的崩盘式流出,反而保持在 3,110亿美元 的历史高位附近。这表明资金并未真正离开加密生态,而是从高波动的比特币/山寨币撤退,以避险资产的形式(USDT/USDC)驻留链上。

综合上述宏观、矿业、链上及技术面分析,我们可以构建一个立体的底部验证模型,将模糊的“底部”具象化为三个具体的区间:

定义:这是S23等最新一代高能效矿机的关机价防线,也是历史极限回撤(60%-70%)的理论目标位。

概率:较低(<20%)。除非发生系统性金融崩溃(如美联储激进缩表导致流动性危机),否则触及此区域的概率不大,属于“极端捡漏区”。

定义:这是200周均线、全网实现价格以及S19/S21矿机混合关机价的重叠区域。同时也是VPVR显示的超级筹码密集区下沿。

概率:极高(>60%)。此区域具有极高的支撑力度,是主力资金大概率布局的防线。市场可能会通过“插针”形式短暂触及,但难以长期维持在下方。

定义:这是当前市场测试的“前哨战”,也是心理关口。虽然已经出现恐慌情绪和ETF资金回流,但考虑到STH成本尚未完成深度出清,此位置可能需要反复震荡清洗,甚至面临“假跌破”诱空的风险。

鉴于底部是一个区间而非单一点位,且宏观不确定性(美联储政策)依然存在,建议投资者摒弃“梭哈”赌底的赌徒心态,采用金字塔建仓法分批接货,以平滑成本并控制风险:

观测触底的右侧信号:

除了左侧挂单,投资者还应密切关注以下右侧信号的出现:

在这个寒冷的“加密冬天”,耐心是最大的资本。周期或许会迟到,但从未缺席。对于坚定的信仰者而言,52,000-58,000美元区间或许是未来四年中上帝赐予的最后一次馈赠。

免责声明:本报告仅供参考,不构成任何投资建议。加密货币市场波动巨大,投资者应根据自身风险承受能力独立做出决策。